Круговая схема (Round-Tripping deals)

Наиболее часто сделки CCFD совершаются китайскими спекулянтами для получения дешевых денег под залог сырьевых товаров. Когда речь заходит об использовании золота в качестве залога для CCFD, то существует два варианта: круговая схема и золото в аренду (лизинг золота). Что такое круговая схема («round-tripping»)? Голдман Сакс опубликовал доклад, в котором хорошо и правильно описал весь процесс. Из доклада:

Несмотря на то, что сделки CCFD довольно запутаны, главная идея состоит в том, что торговцы активами берут краткосрочные кредиты в иностранной валюте у банков в форме аккредитива, чтобы импортировать товары, а затем реэкспортируют ордера (документ, выданный транспортной компанией и представляющий право собственности на базовый актив), для получения иностранного капитала по более низкой стоимости, а затем повторяют этот процесс несколько раз в год. В результате, общая сумма по невыплаченным кредитам, связанная с этими товарно-финансовыми операциями, определяется:

- объемом физических запасов, задействованных в операции;

- ценой на сырьевые ресурсы;

- количеством операций.

Товары, которые могут принимать участие в финансовых сделках – это золото, железная руда, медь и в меньшей степени, цинк, никель, алюминий, каучук, соя и пальмовое масло.

Финансовые операции с китайским золотом обрабатываются по-другому в сравнении с финансовыми сделками с медью, хотя и направлены на понижение стоимости и привлечение иностранного капитала в Китай. Если конкретнее, то финансовые сделки с китайским золотом подразумевают на самом деле физический импорт и экспорт золота, как полуфабрикатного продукта, возвращая иностранную валюту в Китай; в результате данные о торговле отображают (по крайней мере, частично) масштабы финансово-торговых сделок с китайским золотом. В случае со сделками по финансированию меди наоборот — не нужно транспортировать товар из государства, потому что это не будет отображаться в торговых данных, опубликованных в самой стране. Если всё расписать по шагам, то финансово-торговые сделки с китайским золотом выглядят так:

- внутренние производители золота выделяют аккредитивы оффшорным филиалам, с помощью которых перенаправляют золото из Гонконга на материковый Китай, увеличивая этим импорт;

- оффшорные филиалы за пределами материка заимствуют USD от оффшорных банков в виде полученных аккредитивов;

- производители на материке платят USD оффшорным филиалам и экспортируют золото, в качестве полуфабриката — тем самым увеличивая число экспорта;

- повторяем шаги с 1 по 3.

Важно отметить, что для участия золота в круговых сделках его нужно физически сначала ввести в Китай, а затем вывести, в отличие от меди. Непонятно, почему Голдман Сакс не объяснил причину этого. А причина заключается в том, что для золота в Китае правила торговли отличаются от всех других товаров.

Экспорт золотых слитков со внутреннего китайского рынка запрещен. В Китае всего пятнадцать банков, имеющих лицензию PBOC на импорт золота:

- Shenzhen Development Bank / Ping An Bank

- Industrial and Commercial Bank of China

- - Shanghai Pudong Development Bank

- Agricultural Bank of China

- China Construction Bank

- Bank of Communications

- China Merchants Bank

- China Minsheng Bank

- Standard Chartered

- Bank of Shanghai

- Industrial Bank

- Bank of China

- Everbright

- HSBC

- ANZ

Все слитки, импортированные через основной торговый канал, должны сначала пройти через SGE, что означает полный запрет экспорта для такого золота.

Стоит отметить, что государство очень активно в стимулировании китайского населения копить свои средства в золоте. Банки популярно объясняют китайцам о функции золота в экономике и о способах приобрести золото. Банк, выступающий также как брокер, помогает своим клиентам выбрать наиболее удобный способ купить желтый металл — золотой сберегательный счет, «бумажное» золото на SGE или физическое золото на том же SGE.

Несколько примеров того, как государственные банки рекламируют золото. Сельскохозяйственный Банк Китая (Agricultural Bank China):

Физическое золото является одновременно товаром и финансовым инструментом. Оно может быть подарком, можно коллекционировать изделия из него. Помимо этого, золото может служить важным инвестиционным механизмом для сохранения ценности. У физического золота есть особенно сильная функция — защита от инфляции.

Банк ICBC:

Рекомендации

- 1. Не останавливайтесь, когда цена золота низкая. Она может опускаться вниз или двигаться вверх в зависимости от политических и экономических причин, а также многих других факторов. Покупая золото на падающем рынке вы можете снизить среднюю цену покупки.

- 2. Ключ к успеху — постоянство. Инвестиционный риск уменьшается за счет уменьшения средней цены. С увеличением инвестиционного периода смягчаются резкие скачки в колебании цены золота. Когда рынок будет расти, Ваша выгода будет защищена и будет увеличивать общую сумму инвестиций.

Можете ли вы представить что-либо подобное в Европе, США или России? Стратегия китайского правительства состоит в том, чтобы импортировать столько золота, сколько возможно, при этом минимизируя экспорт. Это делается для того, чтобы «построить сильную экономику и финансовый барьер безопасности для Китая».

Вместе с тем, Китай не хочет быть аутсайдером на глобальном рынке ювелирных изделий, а для этого экспорт золота необходим по определению. Чтобы Китай мог успешно конкурировать на международном ювелирном рынке, китайским ювелирным компаниям для этих целей разрешено импортировать и экспортировать золото через так называемый «processing trade». Упрощенно это работает так: через «processing trade» импортируются из-за границы сырой материал, затем ювелирные компании из него производят продукт, который затем идет на экспорт. Этот процесс обычно (но не всегда, так как есть некоторые исключения) происходит в Специальных Зонах Таможенного Контроля (Customs Special Supervision Areas, CSSA), также известные как Зона Свободной Торговли (Free Trade Zones, FTZ). Такие операции с золотом не требуют лицензии от PBOC, тогда как для перемещения золота из Зоны Свободной Торговли такая лицензия нужна.

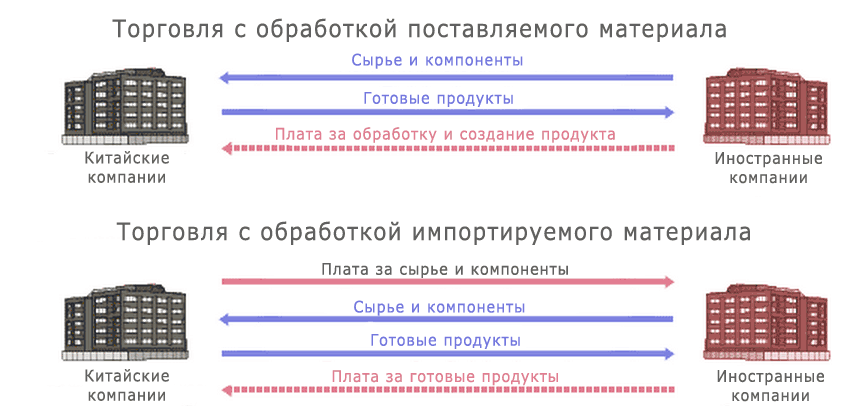

В Китае существует два вида подобного типа торговли с обработкой:

- Торговля с обработкой поставляемых материалов. Китайские компании импортируют сырье и компоненты у иностранных компаний, но ничего не платят за это. Затем они собирают/обрабатывают/перерабатывают сырье или компоненты, создавая готовый продукт, который затем отправляется на экспорт тем же иностранным компаниям, которые платят только за саму работу.

- Торговля с обработкой импортируемых материалов. Китайские компании импортируют сырье и компоненты у иностранных компаний, оплачивая их полную стоимость. Затем они собирают/обрабатывают/перерабатывают сырье или компоненты, создавая готовый продукт, который продается на экспорт.

Более наглядно:

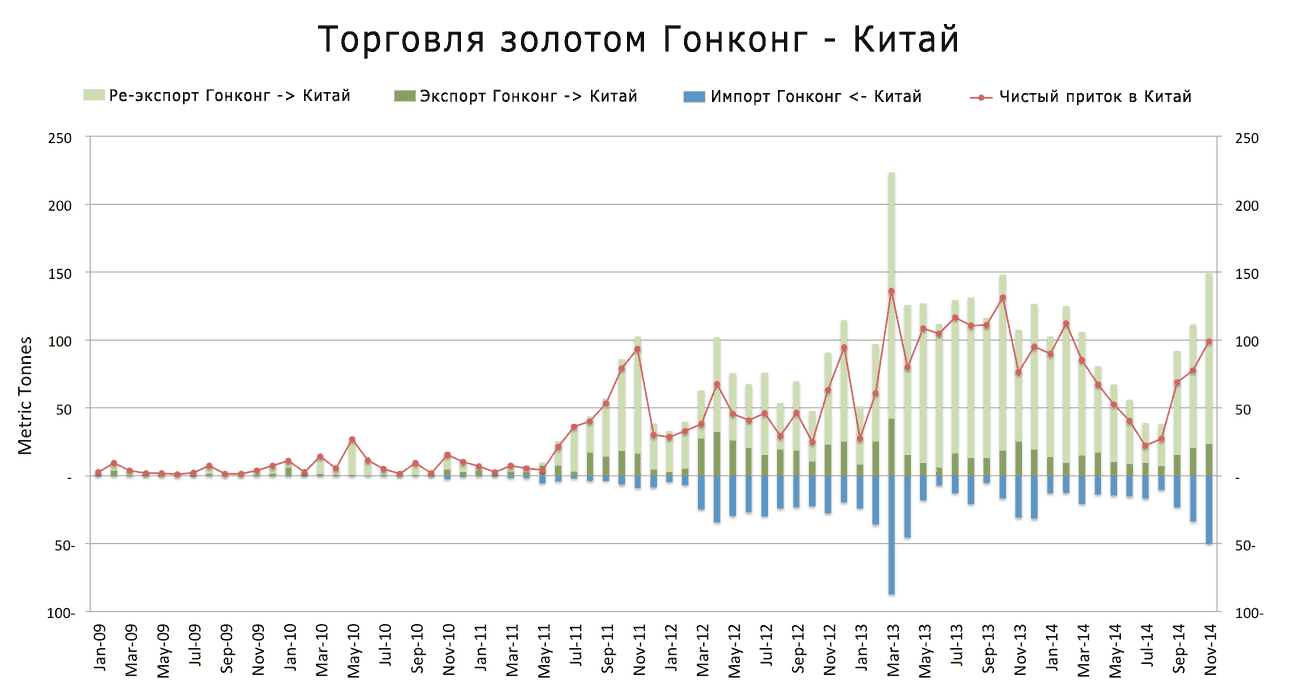

Можно привести такой пример для желтого металла: золото из Гонконга экспортируется в Шэньчжэнь (там находится ближайшая к Гонконгу CSSA, а также развитая ювелирная промышленность, насчитывающая более 4000 производств), там из него изготавливают «драгоценности» (изготавливают простые золотые кольца/серьги, просто переплавляя в другую форму), которые потом отправляются обратно в Гонконг. Эта торговля будет отображаться в таможенном отчете Гонконга, но не повлияет на показатели чистого экспорта на материковую часть Китая. После окончания цикла, процесс может быть повторен с тем же золотом сколь угодно раз.

Еще одна наглядная картинка, иллюстрирующая вышеописанные взаимоотношения между Гонконгом, Зоной Свободной Торговли в Шэньчжэне и материковой частью Китая:

Все золото, экспортируемое из Китая (через CSSA) в Гонконг, является участником processing trade:

Круговая схема, используемая китайскими спекулянтами, может быть осуществлена только через processing trade. Через основную торговлю round tripping попросту невозможно осуществить, таким образом, потоки золота, использующегося в сделках круговой схемы проходят отдельно от внутреннего китайского рынка золота и SGE. Это означает, что круговые схемы (round tripping) не «накачивают» и никак не влияют на показатели вывода золота с SGE. Единственный вариант работы round tripping — обходить запрет экспорта путем создания фиктивной ювелирной компании в Зоне Свободной Торговли, переработки поступающего золота в такие же фиктивные ювелирные украшения и последующем их экспорте. Только так спекулянты могут физически импортировать и экспортировать золото.

Лизинг золота

Еще одним типом финансовых сделок с золотом, часто используемым спекулянтами, является аренда золота (лизинг золота, золотая ссуда). Вообще, лизинг золота — нормальная практика для рынка. Существует три вида арендаторов:

- Золотодобывающие компании

- Ювелирные компании

- Спекулянты

Зачем каждому из них брать золото в аренду? Давайте разберемся.

Золотодобывающие компании, берущие золото в лизинг

Золотодобытчику нужны средства для инвестиций в разработку новых месторождений. Он может взять в долг доллары в банке под 7% годовых, либо взять в долг золото под 2% годовых. Компания берет в долг, скажем, 10000 унций золота, затем продает, вырученные средства вкладывает в разработку и добычу. Через год компании нужно отдать 10200 унций, которая она отдает за счет своего производства (по сути, долг отдается своей продукцией и не зависит от текущей цены золота).

Ювелирные компании, берущие золото в аренду

Ювелирам нужны средства для покупки золота в качестве сырья. Они могут взять доллары в банке под 7%, или арендовать золото за 2% годовых. Помимо того, что цена аренды золота обычно ниже цены аренды денег, ювелиры могут сразу начать изготавливать драгоценности. Для страховки себя от колебаний цены ювелир может продать, к примеру, 10% от взятого в аренду золота, чтобы купить фьючерс на золото для того, чтобы зафиксировать цену золото в будущем. В течение года ювелир продает 90% арендованного золота (продавая результат своего труда — ювелирные украшения) за доллары, а затем реализует фьючерсный контракт для возмещения золотой ссуды. Если вы покупаете 10000 унций через фьючерсный контракт с поставкой через год, первоначально вы обязаны оплатить только депозитную маржу (выступающую в качестве гарантийного обеспечения), составляющую обычно 10%. По истечении контракта, если вы хотите реализовать физическую доставку, вы доплачиваете оставшиеся 90%.

Спекулянты также берут золотые ссуды

Спекулянты всегда ищут дешевые средства, чтобы на них заработать. Они могут взять в долг доллары в банке под 7% или арендовать золото под 2% годовых. Очевидно, второй случай более выгоден. Спекулянт реализует золото на рынке, получая доллары и вкладывает их в более высокодоходные продукты, доходность по которым больше этих 2%. Он также может захеджировать риски изменения цены на фьючерсном рынке аналогично ювелиру.

В Китае все сдаваемое в аренду золото размещается на SGE. Арендатору и арендодателю для совершения сделки нужно иметь счет на SGE. После согласования договора аренды, золото переводится с одного счета SGE на другой. Когда срок договора заканчивается, золото возвращается тем же путем, только в обратную сторону. На уровне SGE все очень просто.

Существует большая разница между ювелирами и другими арендаторами золота. Ювелиры берут ссуду золотом потому, что им нужно сырье (физический металл) для производства своего продукта. Золотодобытчики и спекулянты берут золото в лизинг потому, что они ищут дешевые деньги, и после аренды они всегда продают полученное золото (не «обналичивая» его через вывод SGE), используя выручку от продажи. Зачем спекулянтам выводить физический металл?

Поэтому, если в выводе с SGE и содержится арендованное золото, так это только то золото, что потребляется ювелирами для своего производства. И в конечном счете оно попадает в ритейл к конечным частным потребителям. Когда ювелирным компаниям нужно отдавать золото, они просто покупают золото на SGE, после чего это золото переводится с их счета на счет арендодателя. Довольно маловероятно, что ювелирная компания будет покупать золото где-то вне SGE, которое должно быть переплавлено переработчиком, имеющим лицензию от SGE в соответствии с требованиями к слиткам, а затем занесено в хранилища SGE, чтобы вернуть взятый в золоте кредит, вместо того, чтобы просто не купить его на бирже SGE.

Филипп Клэпвиджк, аналитик из Precious Metals Insights (PMI) в Гонконге, в прошлом исполнительный председатель Thomson Reuters GFMS и консультант WGC, заявил, что в сделках CCFD задействовано около 1100 тонн золота:

Индикатором этого является то, что на конец 2013 года SGE опубликовала данные, согласно которым участники биржи взяли в аренду в сумме более 1100 тонн золота. Я думаю, что в 2014 году это число немного вырастет. […] существенная часть снятий золота с хранилищ SGE — это золото, используемое только для финансирования, которое не отображает реальное потребление.

Прочитавшим статью целиком станет понятно, что Филипп ошибается. Понятно это и основателю CNC Asset Management Ltd. На Лиу (Na Liu), который посетил SGE в мае 2014 года и , пообщавшись с президентом Операционного Отдела SGE, публиковал отчет, в котором написал, в частности (3-4 страницы):

Во-первых, данные вывода с SGE отображают актуальный спрос на золото в Китае. В 2013 году суммарный объем вывода золота с хранилищ SGE составил 2196.96 тонн. Президент Операционного Отдела SGE (далее — Президент) сказал: «Эти 2200 тонн золота, вышедшие с хранилищ SGE, распределились по тысячам китайских домовладений в виде драгоценностей и инвестиционных приобретений».

[…]

Во-вторых, ни грамма из этих 2200 тонн не были куплены китайским Центральным Банком. Президент сказал: «PBOC не покупает золото на SGE».

[…]

В-третьих, финансовые сделки не завышают вывод с SGE, отображающий китайский золотой спрос. Это вызвано тем, что «финансовые сделки не имеют смысла после того, как золото покидает хранилища».

Президент Операционного Отдела SGE четко указывает, что взаимоотношения арендодателя и арендатора золота происходят внутри SGE, при этом физический металл никто не снимает.