Нет сомнений в том, что китайский спрос на физическое золото оказывает и будет продолжать оказывать огромное влияние на глобальные золотые потоки и на баланс спроса и предложения. Проблема в том, что цифры, относящиеся к китайскому золоту и озвученные в различных СМИ, зачастую противоречивы и часто парадоксальны.

Для настоящих инвесторов в золото есть два источника данных, которым они могут доверять в большей степени, чем остальным, это:

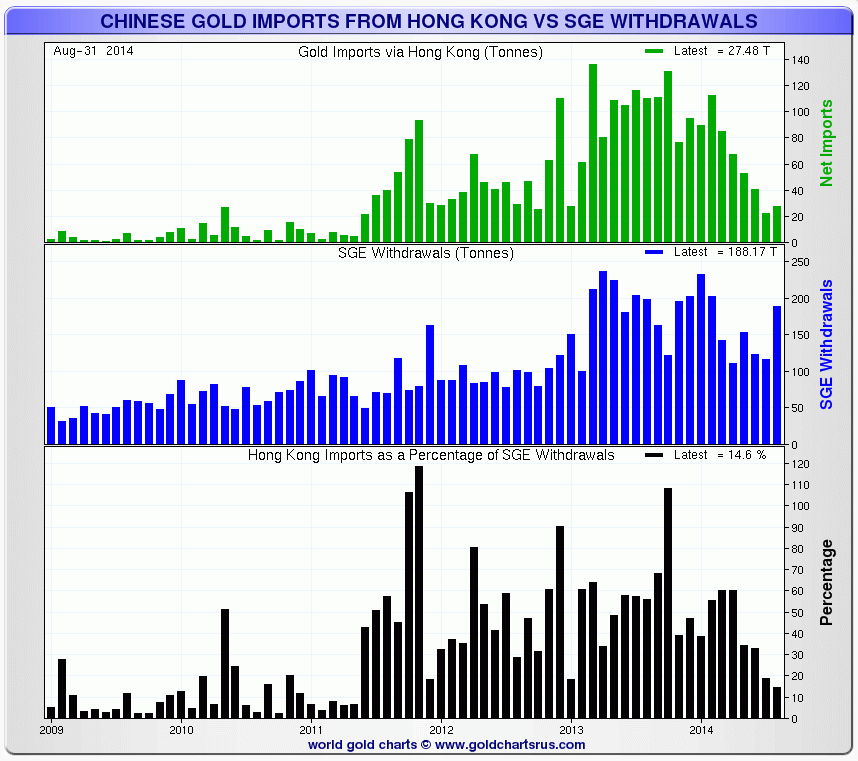

- Объем импорта чистого золота из Гонконга в Китай

- Объемы вывода с шанхайской биржи торговли золотом Shanghai Gold Exchange (SGE)

По сути, эти два источника являются истинным индикатором китайского спроса на физическое золото. Данные SGE публикуются еженедельно на китайском языке, из-за чего игнорируются большинством мировых СМИ, тогда как данные импорта и экспорта Гонконгом, которые выпускаются ежемесячно и на английском языке, подхватываются и тиражируются прессой как отражение того, что происходит с китайским спросом на золото.

Если взглянуть на эти данные для понимания того, что происходит на самом деле в настоящее время с точки зрения китайской спроса на золото, то со второго квартала текущего года статистика гонконговского импорта/экспорта не отображает настоящей картины потребления китайцами золота. Это происходит потому, что Китай чрезвычайно упростил путь для золота, которое теперь импортируется через другие каналы.

Это легко заметить если посмотреть на диаграмму ниже, показывающую объемы импорта из Гонконга, объемы вывода из биржи SGE и соотношение между ними. Как видно из этой диаграммы в период с середины 2011 до апреля 2014 года была сильная корреляция между этими двумя параметрами, но в течение последних четырех месяцев наблюдается смещение вследствие открытия новых каналов импорта. На диаграмме видно, что экспорт из Гонконга в материковую часть Китая составляет всего около 15% от SGE. Некоторые из СМИ берут данные только по импорту с Гонконга и показывают их как прямое доказательство того, что спрос на золото в Китае сильно упал.

Если смотреть на месячные показатели объемов SGE, то там тоже наблюдается снижение китайского спроса в середине года, но не настолько сильно, как можно было бы предположить, смотря на гонконговские объемы. Если сравнивать аномально высоким спросом на золото в 2013 году, то, конечно, в 2014 год наблюдается снижение. Однако, последние недели снова показывают нам возрастающий спрос. Например, последние доступные данные по SGE говорят нам об объемах в 44 тонны. На предыдущей неделе объемы покупок были еще больше - 55 тонн. Правда, эти недели предшествуют китайскому празднику Золотая Неделя, из-за чего могут быть статистически искажены, но не сильно: судя по предыдущим годам, а также по более ранним неделям можно предположить, что объем сентябрьских покупок золота на SGE превысит 190 тонн, что в годовом исчислении равняется более чем 2200 тонн. Конечно, этот годовой показатель не будет достигнут до конца 2014 года вследствие более слабого спроса в середине года, но он является показателем того, что китайское потребление золота остается на очень высоком уровне. Не следует верить СМИ, говорящим о катастрофических падения спроса на 40-50%, это не так. С учетом последних месяцев года, которые, как правило, "сильны" с точки зрения спроса на золото, снижение ожидается всего на 10-15% по сравнению с аномально большим потреблением 2013 года.

Но как мы можем воспользоваться этими данными с точки зрения прогнозирования цен на золото? В 2013 году цена резко упала несмотря на огромный спрос с Ближнего и Среднего Востока. В первую очередь это произошло из-за очень большого оттока средств из ETF, на которые в первую очередь влияло ценообразование Запада. В этом году восточный спрос немного снизился, но сильно вырос в последние несколько недель, и, несмотря на то, что некоторые ETF закрываются, ситуация сейчас уже совсем другая, которую мы видели год назад.

В связи с последними отчетами агентства Рейтер о возрастающих закупках золота в Китае и Индии (два самых больших рынка золота) и повышении его цены в этих странах по сравнению с Лондонской Биржей мы можем говорить о возникновении поворотного момента курса золота, по крайней мере, на основе основных принципов, по которым определяется цена - спроса и предложения. Скорость общей добычи золота находится на своем максимуме, тогда как спрос по-прежнему продолжает расти. Помимо этого существует геополитический кризис в мире, который должен повысить движение капитала в консервативные и безопасные инструменты сохранения средств. Становится все более очевидно, что мировая экономика не может восстановиться так быстро, как многие надеялись. ФРС США озабочено идеей повышения процентных ставок, в то время как в Еврозоне смотрят на усиление количественного смягчения.

Все эти факторы можно рассматривать как положительные для золота, и при прочих равных условиях, вероятно, приведут к резкому росту цен на золото в ближайшие месяцы. Однако, условия не равны: западные товарные рынки чрезвычайно избалованы большими деньгами, играя на фьючерсном рынке с количеством бумажного золота, которое на два порядка больше имеющегося физического. Если участники рынка внезапно потребуют производить все расчеты в физическом золоте, то его стоимость существенно увеличится. К сожалению, в секторе торговли драгоценными металлами этот вариант событий кажется очень маловероятным.

На Востоке все чаще возникают идеи создания новых международных товарных бирж, которые будут иметь дело только с физическим металлом. В частности, свою заинтересованность в этом выражают Шанхайская золотая биржа (Shanghai Gold Exchange, SGEI), расположенная в зоне свободной торговли и Сингапурская биржа драгоценных металлов (Singapore Precious Metals Exchange, SGPMX). Также есть сообщения, что Чикагская товарная биржа (CME Group) запустит физически поставляемый контракт в Гонконге и на Ближнем Востоке уже в этом году; Дубай, по слухам, также готовится к запуску физических контрактов. Эффект этих новых вариантов торговли будет вначале ограничен, но вследствие перемещения физического золота с Запада на Восток (и каких-либо факторов для изменения этого направления нет) цена на золото будет повышаться в среднесрочной и долгосрочной перспективе.