Странная вещь произошла в понедельник 3 ноября 2014 года в мире золота. Мы опубликовали статью, в которой сообщили, что спрос на золото в Китае по данным Шанхайской биржи (SGE) в последние недели был исключительно сильным: в конце октября объем торгов составил 60 тонн золота. Кроме того, мы говорили про то, что китайцы продолжают покупать больше золота при снижении цены, что и произошло в течение последних двух недель.

В тот же день агентство Reuters и Wall Street Journal сообщили, что китайский спрос на золото ослабел, невзирая на низкие цены. Давайте пройдемся по их анализу. Из WSJ:

Цены на золото в Шанхае обычно включают в себя премию к мировым ценам, однако в понедельник возникла обратная ситуация. Неделю назад премия, которая относится к контролю за движением капитала, составляла от 2$ до 3$ за унцию к лондонским ценам."Мы удивлены, что Шанхайское золото будет торговаться со скидкой" - сказал ведущий гонконгский руководитель международного банка, который пожелал остаться неизвестным. - "Покупка физического золота падает".

Из Reuters:

Странно, но цены на SGE, являющейся самой большой платформой в мире для торговли физическими драгоценными металлами, были ниже примерно на 1$ за унцию, по сравнению с глобальной оценкой. Разница в ценах по сравнению с прошлой неделей составляет 2-3$/унцию.

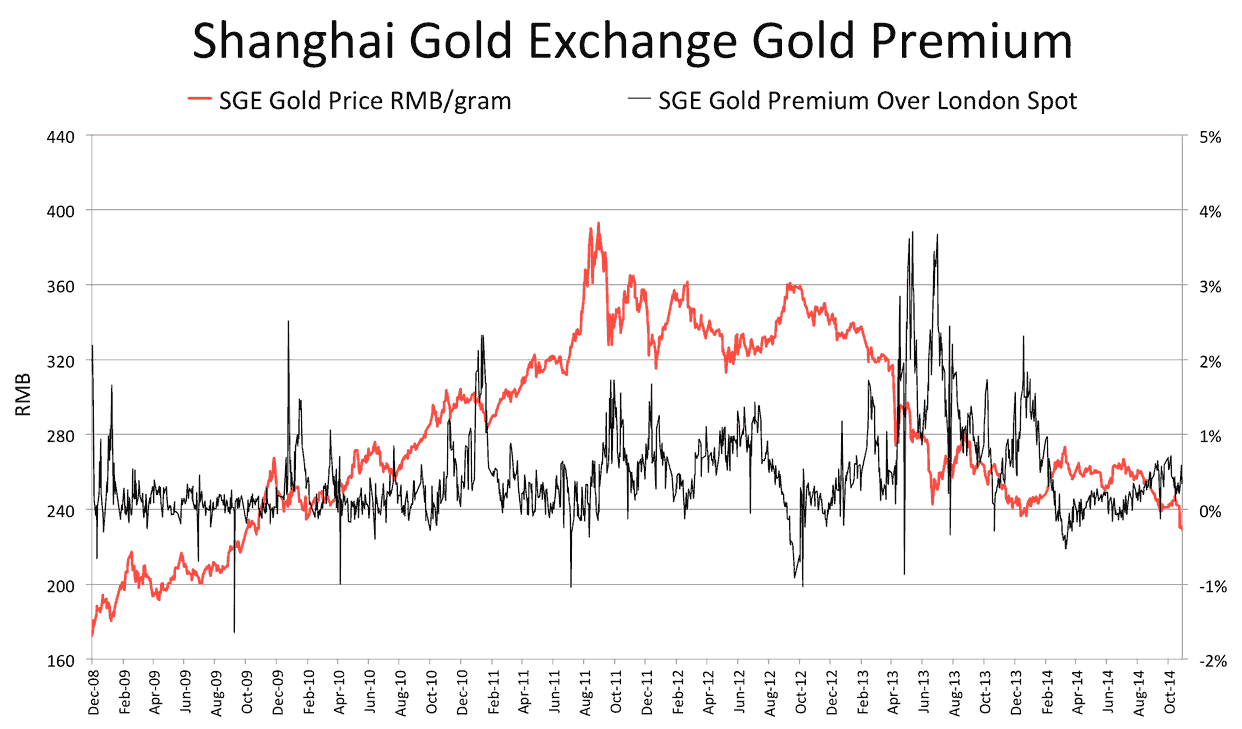

Оба этих СМИ заявляют, что шанхайское золото торговалось 3 ноября 2014 года с аномальной скидкой. Во-первых, ситуация, когда на SGE золото стоит дешевле, чем в Лондоне не так уж и редка, это происходило более-менее постоянно. График ниже наглядно это демонстрирует.

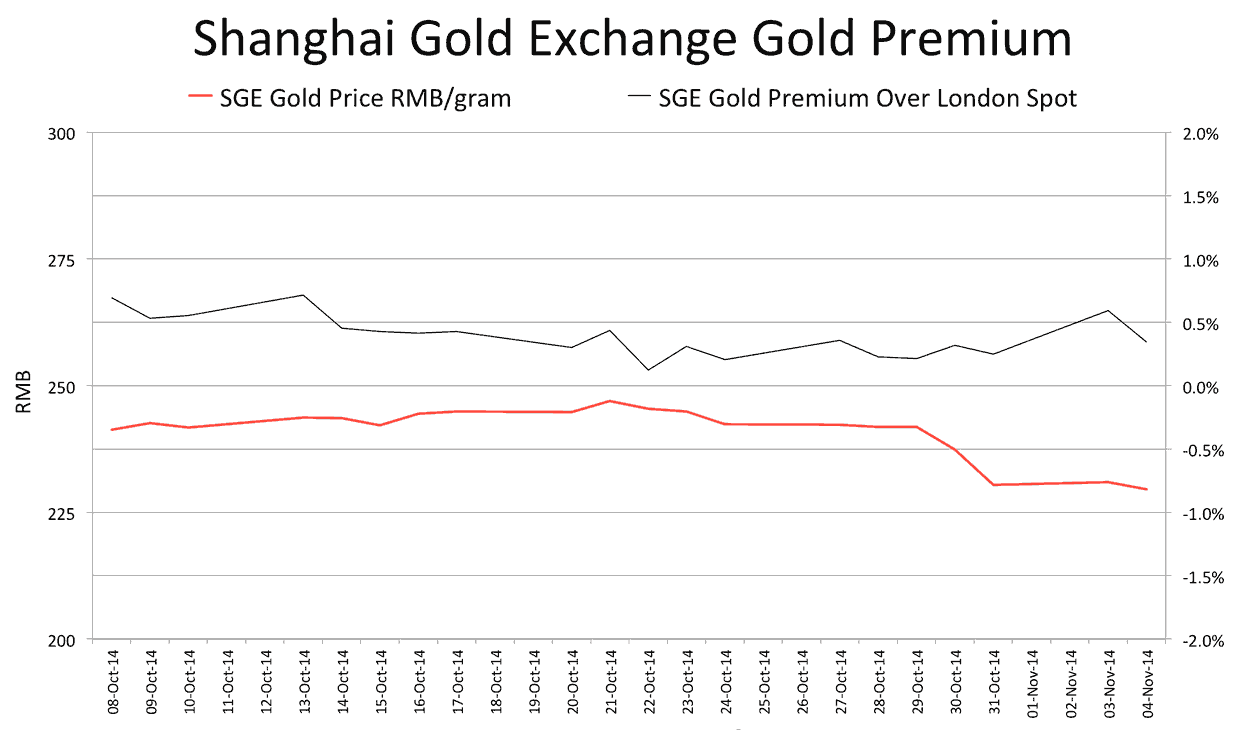

Во-вторых, шанхайское золото не торговалось со скидкой 3 ноября 2014 года. У нас есть два источника данных для построения графиков разницы в цене на SGE и LME (Лондонская Биржа Металлов). Одним из них является отчет самой SGE, который публикуется в еженедельных китайских отчетах. Другой от сайта Sharelynx.com (агрегатор котировок золота), вот его данные от 4 ноября 2014г.:

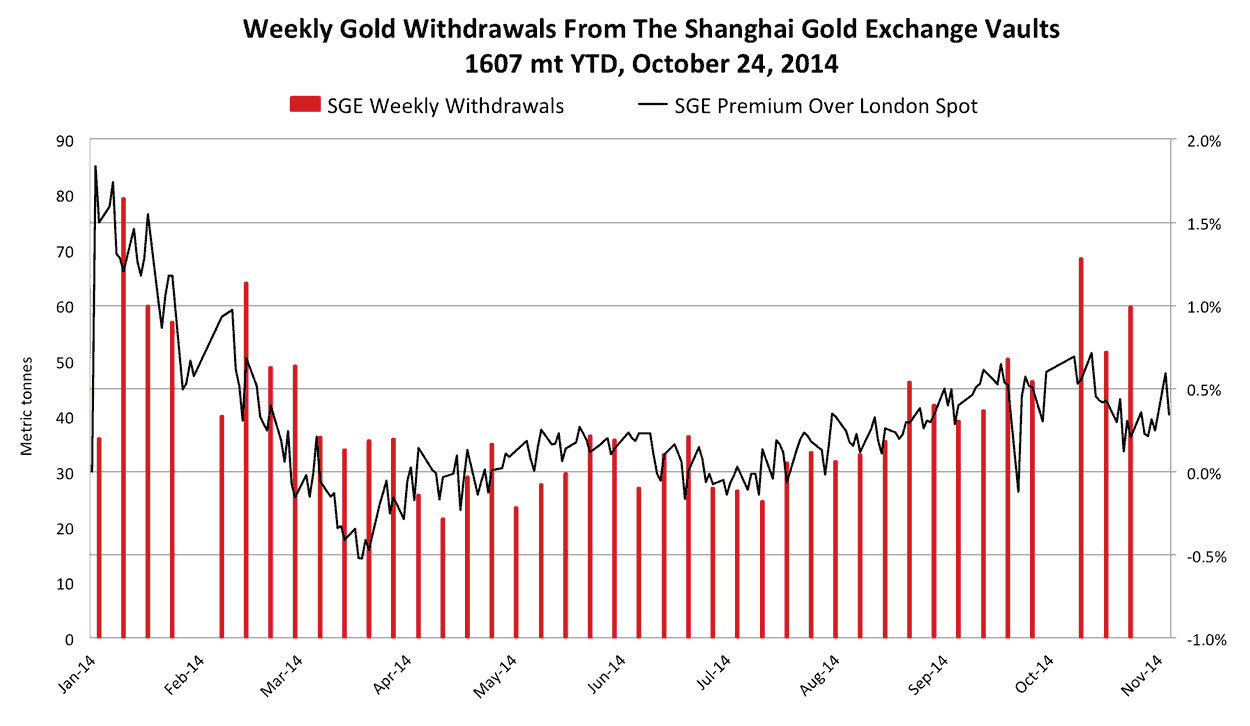

Как можно видеть, 3 ноября физический контракт на золото 999,9 пробы торговался с премией к лондонской цене. Скидки, о которой говорили СМИ, нет, это неправильная информация. На следующем графике прослеживается корреляция премии и объема торгов на SGE. И это логично, поскольку китайцы покупают больше золота в моменты снижения цены, тогда же растет и премия.

Еще из заявлений Reuters 3 ноября:

Так как вся торговля золотом происходит в рамках SGE, то ее статистику можно использовать как надежный индикатор спроса в Китае на драгоценный металл.

Официальные лица SGE и Китайская Золотая Ассоциация четко подтвердили, что статистика SGE является лучшим индикатором для китайского оптового спроса на золото.. От Скотиабанка, 29 сентября 2014:

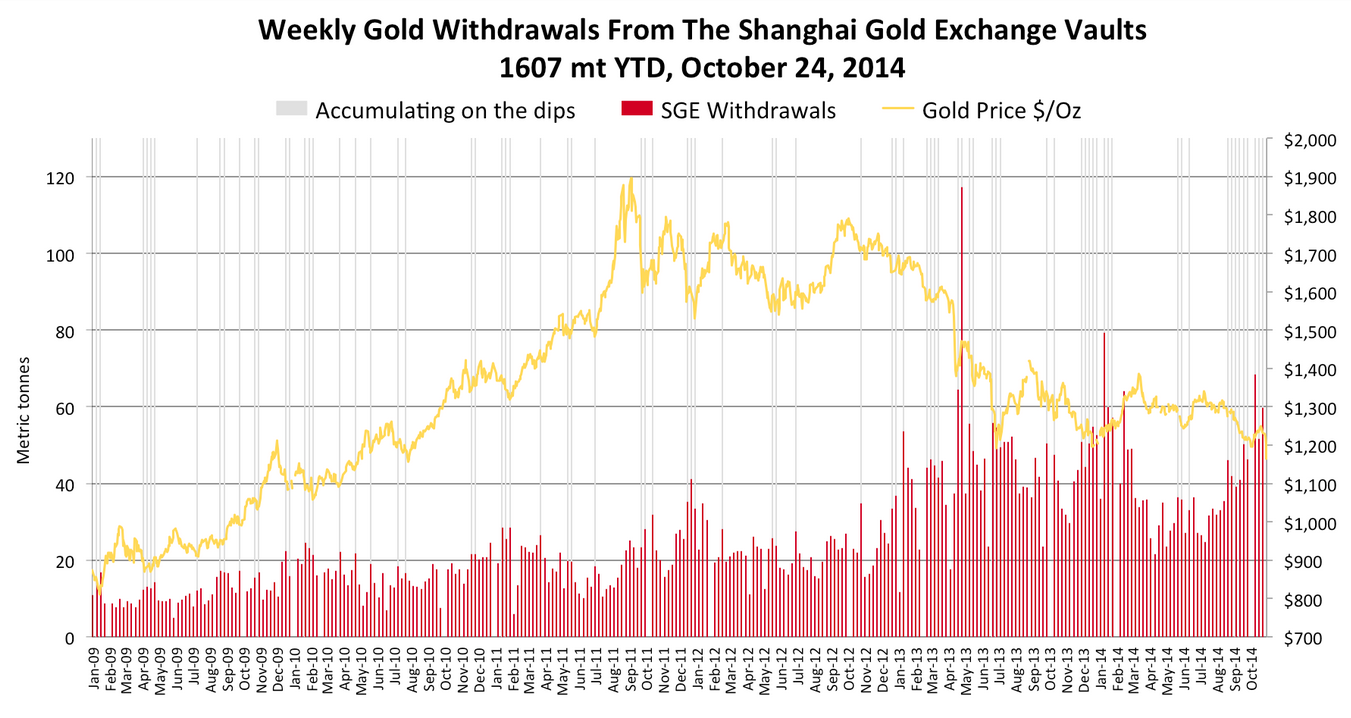

Во-первых, данные SGE отражают фактическую золотую оптовую торговлю в Китае. В 2013 общий вывод из хранилищ SGE составлял 2,196.96 тонн. Президент операционного отдела SGE сказал: “Это 2,200 тонн золота, которыми теперь владеют тысячи китайских домашних хозяйств в виде ювелирных и инвестиционных покупок”.

И хотя агентство Рейтер признает, что вся физическая торговля золотом в Китае проходит через SGE, они не опубликовали какие-либо числа, характеризующие объемы торгов. Если бы агентство их опубликовало, то не начало бы развивать свою историю со слабеющим китайским спросом на золото.

Агентство Рейтер, сообщающее о слабом спросе на золото в Китае, тогда как спрос в последние недели взлетел до небес, напомнили о более старой статье Рейтер от 12 сентября 2014 года:

Любовная интрижка Индии и золота может быть закончена из-за снижающегося тренда"Кирэн Лаксман Сэланх думал покупать ювелирные изделия во время религиозных фестивалей, но изменяющаяся цена на золото принудили молодого фермера отойти от традиционных инвестиций своей семьи."

В этом году Сэланх впервые за десятилетие отнес в банк с трудом заработанные сбережения. "В наше время опасно хранить драгоценности, растет преступность и кражи”, - сказал он. - "Со срочным банковским вкладом нет никакого риска".

Да-да, все именно так: заголовок Рейтер гласил, что "любовная интрига Индии с золотом может закончится" потому, что Кирэн Лаксман Сэланх, молодой фермер, перестал покупать золото. Население Индии составляет более 1.2 миллиарда человек, и Reuters не указывает никаких данных относительно их желаний покупать золото. Было бы глупо думать, что все население Индии прекратило покупать золото, чтобы открыть банковский счет.

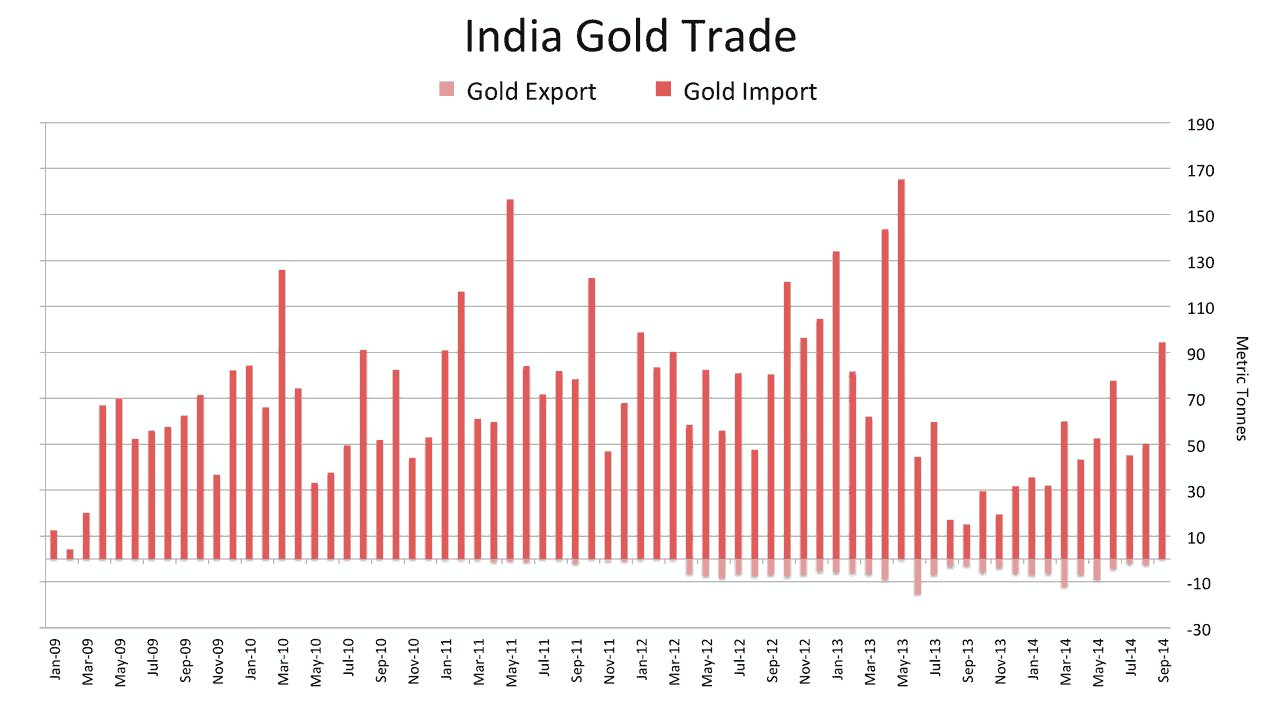

Недавно Индия обнародовала сентябрьскую статистику по импорту золота (как раз тогда молодой фермер прекратил покупать золото):

На графике видно, что официальный импорт (который не включает контрабанду) составил 94 тонны золота, это самый сильный месяц с июня 2013 года. И это несмотря на 10% пошлину на импорт золота.

Конечно, любовь Индии к золоту является частью их культуры и выгравирована в ДНК индийского населения. Заголовок и вся статья Reuters сами по себе были смешны. Тот факт, что такого объема импортируемого Индией золота не было больше года, делает статью абсолютно несостоятельной.

Возможно ли, что слова неназванного гонконгского руководителя международного банка о снижении спроса на физическое золото, были попыткой скрыть этот спрос? Безусловно, такое возможно.

Ну и вообще, довольно странно, когда СМИ оценивают премию или дисконт между SGE и LME в абсолютных цифрах, в долларах. Почему бы не оценивать в процентах, которые дадут наглядное представление об уровне разницы? Проценты в этом смысле должны работать лучше.