Впервые про подобные сделки сказал WGC (журнал "China’s Gold Market Progress And Prospects", апрель 2014г):

Нет никакой доступной статистики о количестве золота, завязанного на финансовых операциях (CCFDs), связанных с теневым банковским делом, но Precious Metals Insights полагает, что на конец 2013 года подобные сделки составили в совокупности порядка 1000 тонн.

Множество популярных СМИ, таких, как Reuters и Financial Times, просто скопировали этот отрывок, написали несколько строк наподобие "1000 тонн золота используется в товарно-финансовых сделках, китайский спрос - подделка". В реальности же нет никаких тысяч тонн, завязанных на CCFDs в 2013 году, как об этом написало в докладе WGC.

Уже давно мы пишем про спрос золота в Китае, основанном на выводе слитков с SGE. WGC-же в своих отчетах (Gold Demand Trends) показывает спрос вдвое меньший. Каждый раз пытаясь понять причины такого занижения, мы приходим к тому, что все аргументы WGC оказываются несостоятельны.

Основная причина, которую называют мейнстримовые аналитики, видя огромную разницу между выводом с SGE и докладами WGC - сделки CCFDs. При этом они не объясняют, что под этим подразумевают и каков реальный механизм, влияющий на эту разницу. Грубо говоря, есть два вида CCFD:

- сделки вида "round-tripping", когда спекулянты осуществляют торговлю между материковым Китаем и иностранными контрагентами через процессинг свободной зоны торговли, таким образом получая прибыль за счет более дешевых денег;

- лизинг золота на внутреннем рынке Китая, для получения более дешевых денег.

В предыдущем посте мы разобрали, почему сделки "round-tripping" не имеют никакого отношения к внутреннему рынку Китая и SGE. Осталось разобраться с лизингом золота.

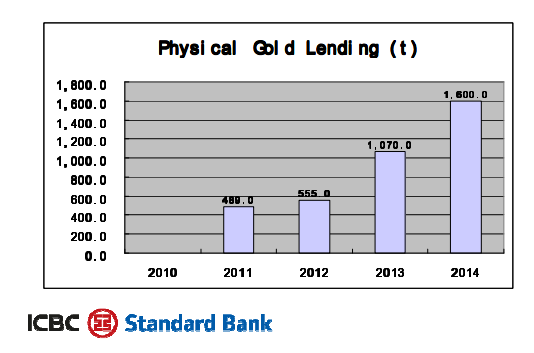

Крупнейший китайский коммерческий банк ICBC (Industrial and Commercial Bank of China) в прошлом году представил слайд на конгрессе в Дубае. На нем отображен лизинг золота в Китае, проходящего через SGE. 1070 тонн в 2013 году и 1600 тонн в 2014 году. Как видим, очевидно, что это те самые 1070 тонн, которые упоминает WGC, говоря про сделки CCFDs.

Во-первых, большинство договоров аренды имеют спекулятивную природу, а спекулянты вряд-ли будут забирать физическое золото из хранилищ SGE, увеличивая таким образом разрыв между данными вывода с SGE и докладом WGC. Во-вторых, есть некоторые другие данные о лизинге китайского золота. Некоторые из них за 2013 год были раскрыты в посте от 8 апреля 2015 года банком Миньшэна (вольный перевод):

Распределение по времени контрактов аренды следующее: аренда на год - 44,26%; аренда на срок от 6 до 12 месяцев - 35,24%; аренда на срок от 3 до 6 месяцев - 10,38%; аренда на срок менее 3 месяцев 10.12 %.

В связи с этим возникает вопрос: как считали эти 1070 тонн за 2013 год? На 31 декабря 2013 года в аренде было 1070 тонн, или всего за 2013 год в аренде в сумме побывало 1070 тонн? Мы обратились к ICBC за разъяснениями, в результате чего узнали, что правильный последний вариант. То есть, за 2013 год сумма всех договоров на аренду золота составляла 1070 тонн. Чтобы понять огромную разницу между этими вариантами, приведем пример: если некий участник рынка одалживает 10 тонн золота на 1 месяц, а затем каждый месяц продлевает договор, то в результате получается, что сумма договоров за год для этого случая составляет 120 тонн! Хотя это совершенно не означает, что участник рынка арендовал 120 тонн золота. Таким образом, в реальности нет никаких 1000 тонн, завязанных в товарно-финансовых сделках.

Конечно, некоторое количество золота все-таки участвует в CCFDs и в "round-tripping", однако, цифры там совершенно другие, чем публикует WGC и крупные аналитические компании.